Risk management

Le pays est considérablement industrialisé mais, hors de la grisaille des villes, on trouve encore nombre de petits villages où les clôtures en bois, les marres peuplées de canards et les charrettes surchargées tirées par des chevaux donnent l’impression que le temps s’est arrêté. L’incertitude entourant la politique des autorités en matière de privatisation pèse lourdement sur l’environnement économique.

Les élections législatives de mars 2006 où le Parlement est resté morcelé, impliquant, après d’âpres négociations et bien des voltes faces, la formation d’une coalition, auquel est venu s’ajouter la forte augmentation du prix du gaz, sont autant de facteurs négatifs qui fragilisent le climat des affaires.

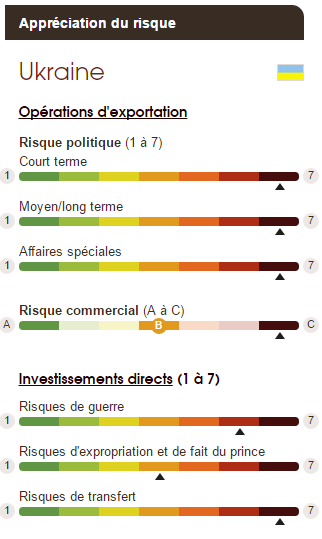

Appréciation du risque

L’activité économique ukrainienne devrait continuer à se contracter en 2016

L’activité industrielle devrait demeurer très contrainte en 2016 par la perte des capacités de production et d’exportation situées dans les deux provinces séparatistes de l’est (Donetsk et Lougansk) qui concentrent une large partie la production d’acier et des mines de charbon du pays. La production agricole (maïs, blé) pourrait être affectée par la sécheresse qui a touché le pays fin 2015. En outre, la consommation des ménages devrait rester entravée par une politique budgétaire très restrictive, un niveau d’inflation élevé et, comme l’investissement, par le coût prohibitif du crédit (22 % en novembre 2015). Par ailleurs la baisse de la production agricole devrait limiter la hausse des exportations, qui ne devraient en conséquence pas contribuer positivement au PIB en 2016.

Les prix à la consommation devraient continuer à augmenter en 2016, mais moins fortement qu’en 2015 grâce au ralentissement de la hausse des tarifs de l’énergie (gaz) et de la dépréciation de la hryvnia face au dollar. Les risques inflationnistes demeurent toutefois importants, limitant les perspectives de forte baisse du taux d’intérêt.

Une situation financière très précaire malgré l’amélioration des finances publiques

Les recettes devraient rester contraintes par la faiblesse de l’activité, malgré les hausses de taxes (tabac, alcool, carburants) approuvées dans le cadre du projet de budget 2016. Le gouvernement devra en outre continuer à soutenir la compagnie Naftogas, fragilisée par les arriérés accumulés vis-à-vis de son fournisseur russe, Gazprom. Les mesures drastiques de maîtrise des dépenses (contraction des dépenses, en particulier sociales et réduction des subventions sur l’énergie), devraient cependant permettre une réduction du déficit en 2016. La dette publique devrait demeurer supérieure à 90 % du PIB en 2016.

L’amélioration du déficit courant devrait se poursuivre en 2016, en l’absence de nette reprise des importations. Les exportations devraient néanmoins rester freinées par une faible progression de la production et des prix des principaux produits d’exportation (acier, charbon, matière premières agricoles).

Malgré une hausse en 2015, liée au versement de l’aide du FMI, le niveau des réserves demeure faible (à peine 3 mois d’importation) et l’accès aux marchés des capitaux quasi-inexistant, tant pour l’Etat que les entreprises et les banques. Un accord, conclu en octobre 2015, prévoit une réduction de 20 % de la dette souveraine détenue par les créanciers privés (3,6 milliards sur un total de 18 milliards d’USD) et le rééchelonnement du solde. L’Eurobond de 3 milliards d’USD souscrit par la Russie fin 2013 n’a pas été inclus dans cet accord et l’Ukraine n’a pas honoré son paiement à l’échéance (20 décembre 2015). Ce défaut sur un prêt « officiel », ne remet pas en cause le versement de l’aide du FMI, compte tenu de la modification, mi-décembre, de la règle qui lui interdisait jusqu’alors de soutenir des pays enregistrant des arriérés vis-à-vis de créanciers officiels. Alors que sa proposition de rééchelonnement (sur 3 ans, sans réduction de dette) a rejetée par Kiev Moscou pourrait porter l’affaire devant la justice..

Les mesures de contrôle de change, et une certaine accalmie dans les régions de l’Est ont permis une relative stabilisation de la hryvnia à partir de mars 2015. Les pressions à la baisse devraient s’atténuer en 2016. Une nouvelle dépréciation ne peut être exclue, notamment en cas de détérioration de la situation politique. Elle accroitrait encore la dette publique (libellée à 60% en devises), ainsi que celle des entreprises et des banques, fortement endettées en devises.

Le système bancaire est très fragile, insuffisamment capitalisé, avec un taux de créances douteuses de l’ordre de 40 %.

Les fortes tensions à l’est du pays renforcent les risques d’instabilité politique

P. Poroschenko a été élu au premier tour des élections présidentielles de mai 2014, organisées à la suite de la destitution de V. Ianoukovitch provoquée par les mouvements de protestation qui ont éclaté fin 2013. Les deux partis pro-occidentaux (le Bloc Poroschenko-BPP et le Front Populaire-FP, parti du premier ministre A. Iatseniouk) détiennent une large majorité des sièges à l’Assemblée. Toutefois des divergences au sein de la coalition gouvernementale, formée par cinq partis pro-européens, laissent planer une incertitude sur sa pérennité. Le BPP a remporté des élections locales en octobre 2015 pour lesquelles le FP avait renoncé à présenter des candidats, faute de soutien suffisant de la population. Le mécontentement social grandit en effet, face à une situation économique très dégradée et des réformes jugées trop lentes, en particulier en matière de lutte contre la corruption.

A l’est du pays, l’accord Minsk II, conclu début 2015, a atténué l’intensité des combats entre l’armée ukrainienne et les mouvements séparatistes pro-russes. La situation devrait cependant rester durablement instable, une brusque détérioration étant toujours à craindre.

Source : COFACE