Risk management

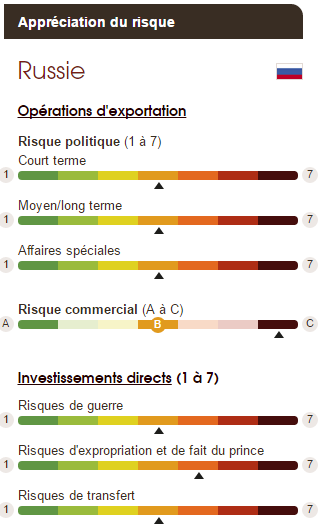

Appréciation du risque

Nouvelle contraction de l’économie en 2016

La récession en Russie devrait se poursuirvre mais s’attténuer en 2016. La consommation privée, principal moteur de l’activité, devrait demeurer contrainte, au moins au premier semestre, par le niveau élevé de l’inflation et une progression des revenus nominaux plus lente que par le passé. L’investissement devrait demeurer handicapé par le manque de confiance des entrepreneurs, les taux d’intérêt élevés (11 % en décembre 2015), mais aussi par le maintien des restrictions de financement en devises imposées dans le cadre des sanctions occidentales. Les contraintes budgétaires limiteront le soutien à la demande privée et les investissements publics. La hausse des dépenses dans les secteurs des hydrocarbures et de la défense pourrait être plus lente.

L’inflation pourrait ralentir légèrement mais devrait demeurer élevée en 2016. La dépréciation du rouble ainsi que les conséquences de l’embargo imposé sur l’achat de certains produits en Europe et en Turquie, renchérira le prix des biens importés, notamment alimentaires.

Dégradation du solde budgétaire et du solde courant

Le déficit budgétaire devrait se creuser en 2016. Les prix bas du pétrole devraient continuer à peser sur les recettes provenant des hydrocarbures (50 % du total) alors que la faiblesse de l’activité contraindra les revenus hors pétrole. Le projet de budget 2016 prévoit une lente progression des pensions de retraite (4 %) et le gel des salaires publics, en vue de limiter la dégradation des finances publiques et l’endettement de l’Etat. Le budget de la défense devrait continuer à augmenter modérément. Les dépenses pourraient en outre être plus élevées que prévu, dans la perspective des élections législatives de septembre. L’Etat dispose cependant de confortables réserves pour y faire face, grâce aux fonds (de réserve et souverain), déjà sollicités à hauteur de 27 milliards d’USD entre janvier et novembre 2015, mais totalisant encore près de 140 milliards d’USD (12 % du PIB) en novembre 2015.

L’excédent courant devrait s’éroder légèrement en 2016. Les exportations, largement dominées par les hydrocarbures (2/3 des revenus), devraient rester contraintes par le bas niveau des prix et des volumes d’exportation qui pourraient diminuer. La faible compétitivité des produits russes pourrait en outre limiter les exportations hors pétrole, malgré la baisse du rouble. Une demande intérieure déprimée, le maintien des sanctions et des mesures d’embargo sur certains produits européens et turcs, devraient néanmoins limiter les importations. Les IDE ne devraient pas rebondir, en l’absence de réelle amélioration de la situation en Ukraine et de la gouvernance.

La défiance vis-à-vis de l’évolution économique et politique du pays encourage les sorties de capitaux (plus de 55 milliards d’USD à fin octobre 2015). La persistance d’un cours bas du pétrole (auquel le cours du rouble est fortement corrélé) et les échéances de dette extérieure (environ 77 milliards d’USD en 2016), devraient maintenir la pression à la baisse sur le rouble, dont la volatilité s’est accrue depuis l’introdiction d’un système de change flottant fin 2014. L’endettement extérieur de la Russie (à 90 % dette des banques et des entreprises) est en net repli (-23 % entre T3 2014 et T3 2015) et les réserves de change élevées (10 mois d’importations en novembre 2015) limitent les risques de défaut, sans l’exclure pour certaines entreprises et/ou banques.

Le risque de solvabilité et de liquidité du système bancaire a en effet fortement augmenté sous l’effet de la détérioration de la qualité du portefeuille dans un contexte de crise économique, mais aussi du coût élevé du financement lié aux sanctions internationales qui privent les plus grandes banques d’accès aux marchés financiers.

Une situation politique qui devrait rester stable et un environnement des affaires toujours déficient

La popularité de V. Poutine au niveau national s’est renforcée au moment de l’intervention russe en Crimée en mars 2014. Le mécontentement existe pourtant au sein de la population et les tensions pourraient s’accentuer dans un contexte de ralentissement économique et de forte inflation. Le durcissement du régime, se traduisant notamment par un contrôle renforcé de l’Etat sur les medias et internet, limite toutefois considérablement les capacités d’organisation et d’expression des mouvements d’opposition. Les élections législatives de septembre 2016 devraient comfirmer la prédominance du parti présidentiel, Russie Unie.

Les lacunes en matière de protection des droits de propriété, la faiblesse de la gouvernance et le manque de transparence des entreprises affaiblissent fortement l’environnement des affaires. Malgré des progrès, la Russie est classée au 168ème rang (sur 215) selon l’indice de gouvernance de la Banque Mondiale en matière de lutte contre la corruption, qui reste un point faible récurrent.

Source : COFACE