Risk management

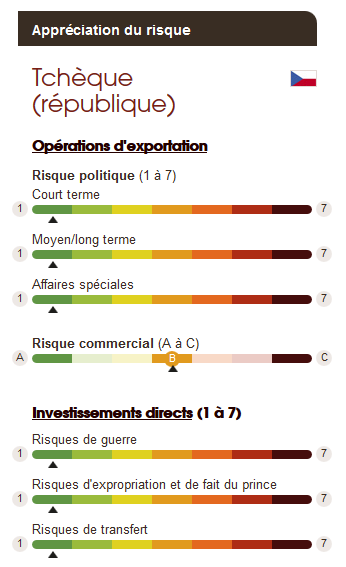

Appréciation du risque et protection

Une activité dynamique malgré un ralentissement conjoncturel

La consommation des ménages (48% du PIB) contribuera encore fortement à la croissance. L’emploi continuera de progresser et la réduction de la main d’œuvre qualifiée disponible favorisera la hausse des salaires. De plus, l’Etat devrait augmenter les pensions de retraite et les traitements des fonctionnaires. A l’inverse, la contribution de l’investissement (25% du PIB) sera bien moindre qu’en 2015, provoquant le ralentissement de la croissance. De fait, si le marché immobilier des grands centres urbains comme Prague et Brno devrait profiter du faible coût du crédit, la construction publique de voies routières et ferrées devrait enregistrer un net recul après avoir bondi en 2015 du fait de l’expiration des fonds européens au titre de la période 2007-2013. De plus, le ralentissement de l’investissement des entreprises pourrait être plus important que prévu en cas d’amplification du scandale Volkswagen et de répercussion sur sa filiale locale Skoda, acteur majeur de l’industrie automobile locale (10% du PIB) et premier exportateur du pays. Toutefois, l’impact final sur la croissance devrait, au pire des cas, être faible. Malgré la reprise modérée en Europe (80% des exportations), les exportations de véhicules et de pièces automobiles, de machines et produits électroniques (plus de la moitié des ventes à eux trois) sont susceptibles de ralentir si la banque centrale abandonnait le cours plancher de la koruna face à l’euro (CZK 27 pour 1 euro depuis 2013). Cependant, dans le même temps, le ralentissement de l’investissement induira celui des importations.

Une situation budgétaire satisfaisante

Malgré l’augmentation des salaires du public et des pensions, ainsi que l’accroissement des moyens dédiés à la petite enfance et à la recherche, le déficit public, déjà modéré, devrait baisser en 2016. Cela sera rendu possible par la poursuite de la lutte contre l’évasion fiscale avec, par exemple, le suivi électronique à distance des caisses enregistreuses, la baisse (passagère) des investissements dans les infrastructures de transport, la réduction du coût de la dette (émission à 10 ans au taux de 0,67% en septembre 2015), et le dynamisme de la consommation. Cette évolution fait suite à l’adoption en 2015 de plusieurs mesures de responsabilisation budgétaire comme une obligation d’action dès lors que le poids de la dette atteint 55%, la mise en place d’un comité budgétaire indépendant et la fixation d’un objectif de déficit structurel de 1% (actuellement de 1,5%) en 2018 suffisant pour assurer la stabilisation de la dette, libellée à 80% en koruna, à un niveau modéré. Depuis les élections d’octobre 2013, face à l’opposition divisée entre la droite et les communistes, le gouvernement du premier ministre Bohuslav Sobotka dispose d’une confortable majorité parlementaire composée de son propre Parti social-démocrate (25% des sièges), du parti centriste ANO (24% des sièges) créé en 2011 par le ministre des finances Andrej Babis en réaction à des affaires de corruption, et des Chrétiens-démocrates au centre-droit (7% de sièges). La coalition devrait rester stable jusqu’aux élections de 2017, la rigueur budgétaire prônée par les uns étant accompagnée d’avancées sociales soutenues par les autres. L’adoption de l’euro, malgré des critères remplis, n’est pas prévue à court terme.

Large excédent commercial

Le petit excédent courant recouvre un large excédent commercial (près de 7% du PIB) et un déficit un peu moindre des revenus lié aux rapatriements de dividendes par les sociétés étrangères, au premier rang desquelles Skoda. Les recettes touristiques, malgré la défection partielle des russes, le transport routier et les services informatiques contribuent largement à l’excédent des services. Les financements européens représentent chaque année environ 0,8% du PIB. Les investissements directs étrangers (environ 3% du PIB) sont composés en grande partie de bénéfices réinvestis sur place, consolidant la place de l’industrie tchèque dans la chaîne de production européenne et, en particulier, allemande, et consacrant l’autonomie de gestion et l’apport technologique des filiales locales. Prague cherche à les attirer dans les régions défavorisées. Ils sont partiellement contrebalancés par les investissements tchèques à l’étranger. La dette extérieure (68% du PIB à fin juin 2015) est à 49% le fait d’entreprises non financières et à 28% celui des banques locales, ce qui reflète la domination des groupes bancaires européens. Cependant, les filiales locales disposent d’une base de dépôts locaux couvrant largement leurs prêts et n’ont pas souffert de la crise.

Source : COFACE