Risk management

Destination pour « nomades développeurs » intrépides, courageux et téméraires. A signaler que vu les conflits locaux qui durent encore et toujours, la destination, hormis Cartagena et l’archipel San Andres, n’est d’ailleurs pas toujours recommandée au niveau tourisme. Quant à y mener des affaires…

L’économie colombienne aura connu en 2005 un taux de croissance proche de 5 %, lorsque la moyenne en Amérique latine est de 4,1 % et de 6 % dans la communauté andine des nations. Cette dernière moyenne étant très

influencée par une forte croissance au Venezuela, après deux années d’effondrement, et avec les effets directs du cours du brut. Le PIB national est de 120 MdsUSD, soit 2 600 USD par habitant. Trois piliers de l’économie, l’énergie, l’agriculture et les services concourent pour 53% à sa formation. La diversification industrielle en cours consolidera une tendance qui donnera à ce secteur plus d’importance à terme, notamment dans l’agro-industrie et le textile qui sont des filières prometteuses. L’inflation est maîtrisée à 4,85 %, malgré une appréciation du peso en terme réel de près de

6 % en un an.

La politique d’assainissement des finances publiques se poursuit (déficit du secteur public passé de 3 % à 1,5 % du PIB, compression de 6 points de la dette publique, à 46 % du PIB, avec un objectif de 40 % pour l’année prochaine). Une balance commerciale rééquilibrée et un déficit de la balance des paiements courants à 1% du PIB complètent, avec une bonne santé du secteur bancaire, un panorama assez satisfaisant. Des réformes de structures restent nécessaires (budgétaire et fiscale, retraites, transferts aux collectivités locales). De leur conduite, du maintien de la confiance des agents économiques dans un environnement de sécurité, qui doit encore être amélioré, et du renforcement des échanges extérieurs avec des marchés diversifiés dont l’Europe, dépendra la durabilité du développement colombien avec un taux de croissance moyen du PIB de 4 % par an pendant les cinq prochaines années.

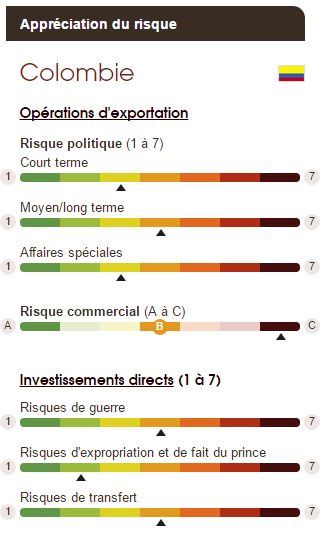

Appréciation du risque

Ralentissement de la croissance en lien avec la baisse du prix des matières premières

En 2015, la baisse du prix du pétrole et le ralentissement de la consommation privée ont marqué un coup d’arrêt pour l’activité économique en Colombie. Les performances économiques du pays sont en effet très liées aux exportations d’hydrocarbures et dans une moindre mesure à l’activité minière et agricole. En 2016, l’activité devrait encore pâtir de la baisse durable du prix des matières premières et du pétrole, les hydrocarbures représentant près de 50% des exportations du pays. La Colombie devrait néanmoins compter sur l’activité soutenue aux Etats Unis, premier partenaire commercial, et sur la dépréciation du peso qui devrait stimuler les exportations. La hausse de la capacité de production de la plus grande raffinerie du pays devrait contribuer à stimuler la production industrielle. La demande interne devrait rester modérée. La baisse durable du prix des hydrocarbures, qui génère près du tiers des recettes de l’Etat, devrait limiter l’investissement public tandis que les perspectives d’une reprise de la consommation des ménages s’amenuisent à cause du ralentissement du crédit en lien avec la hausse des taux d’intérêt. L’investissement privé dans les infrastructures routières et les télécommunications devrait rester dynamique en raison de la première vague d’attribution de projets de concessions de l’Etat au secteur privé, dont la première phase de constructions (autoroutes et réseau 4G) est prévue en 2016. Le secteur du tourisme devrait aussi bénéficier des avancées dans les négociations de l’accord de paix avec les FARC. Les pressions inflationnistes devraient se maintenir en raison de l’affaiblissement du change affecté par le resserrement de la politique monétaire américaine.

Des déficits budgétaire et courant encore importants

En 2015 le déficit public s’est creusé, affecté par la baisse du prix du pétrole qui représente près du tiers des recettes de l’Etat. Cette tendance devrait se poursuivre en 2016 en l’absence de reprise du cours des hydrocarbures. L’exercice 2016 s’annonce d’ores et déjà difficile : la contribution du secteur pétrolier dans les recettes budgétaires n’est estimée qu’à 0,4% du PIB, contre près de 3% il y a 3 ans. Malgré une réduction prévue des dépenses d’investissement, la hausse des dépenses courantes attendue à cause de la progression des transferts vers les gouvernements régionaux, prévue constitutionnellement, devrait réduire la marge de manœuvre du gouvernement central. La Colombie, réputée pour sa rigueur budgétaire et sa politique économique orthodoxe, s’est engagée à respecter la loi sur l’équilibre budgétaire adoptée en 2011 qui prévoit un retour progressif du déficit structurel du gouvernement central à 1% du PIB d’ici 2022. Le projet de suppression de l’impôt sur le patrimoine et de la taxe sur les transactions financières qui avait été repoussé à 2018-2019 pourrait ainsi être annulé.

Sur le plan du commerce extérieur, la Colombie a connu une nouvelle détérioration de sa balance courante en 2015, affectée principalement par la diminution des exportations de pétrole, en volume et en valeur. Les importations américaines de pétrole colombien ont aussi diminué, reflétant à la fois la baisse des prix et la baisse de la demande américaine. Les exportations de minerais, charbon et or, ont aussi été affectées par la faiblesse des prix. En 2016, la hausse de la production de produits raffinés de Reficar (raffinerie située à Cartagena) devrait réduire les importations des dérivés de pétrole et compenser en partie la baisse en valeur des exportations énergétiques. Les importations de biens de consommation devraient aussi ralentir sous l’effet de la baisse du pouvoir d’achat des ménages et de la dépréciation du change qui rend les importations plus coûteuses. Bien qu’ayant un niveau encore élevé, les importations moins importantes associées aux bonnes performances du secteur touristique devraient contribuer à la réduction du déficit courant en 2016.

Négociations autour d’un accord de paix avec les guérillas prévu en mars 2016

La démarche du Président J. M. Santos (élu en 2010 puis réélu en 2014) marque une rupture par rapport à la ligne politique privilégiée par son prédécesseur A. Uribe sur le dossier des FARC et autres groupes de guérillas (ELN). L’usage de la force militaire a donc laissé place à des négociations autour d’un processus de paix. Cinq points centraux sont négociés pour atteindre un accord de paix : la fin du conflit et le désarmement des FARC, la participation à la vie politique des FARC, la mise en place d’une nouvelle politique de développement rural, la lutte contre le trafic de drogue et pour finir la reconnaissance des victimes. La volonté des deux bords de mettre un terme au conflit est de bon augure et constituerait une avancée majeure pour la Colombie. Les autorités colombiennes parlent de la signature d’un accord de paix qui devrait intervenir en mars 2016 et estiment que l’amélioration du contexte sécuritaire pourrait avoir des retombées positives sur l’économie comprises entre 1 et 2% du PIB. Une issue positive dans le processus de paix ne signifie pas que la Colombie sera pour autant débarrassée de ses problèmes internes tels que le trafic de drogue et la criminalité. Les guérillas ne sont qu’indirectement reliées au trafic de drogue et aux narcotrafiquants ainsi qu’aux bandes criminelles émergentes (Bacrim) qui participent également au trafic de stupéfiants. A long terme cependant, l’accord de paix devrait renforcer le cadre institutionnel, participer à la hausse de l’investissement et au développement social du pays.

Source : COFACE