Risk management

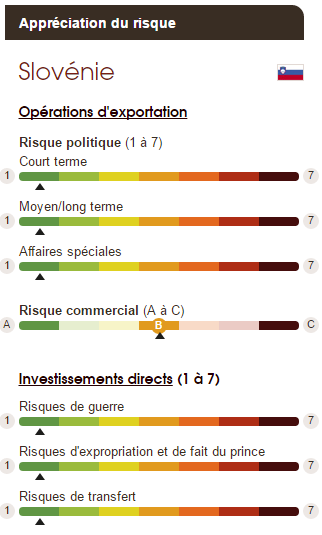

APPRÉCIATION DU RISQUE

Ralentissement momentané et confirmation de la reprise de la demande intérieure

La croissance devrait ralentir en 2016, se rapprochant de son potentiel (entre 1% et 1,5%). L’explication réside dans le recul attendu de la construction publique du fait de la transition entre deux programmes européens de financement. La construction de logements devrait cesser de reculer, ce qui coïncidera avec la fin de la baisse des prix. L’investissement des entreprises confirmera sa reprise modérée sur fond de confiance retrouvée et de ralentissement du désendettement. Il en sera de même pour la consommation des ménages (53% du PIB), qui profitera de la croissance de l’emploi et du desserrage de la politique salariale, et pour la consommation publique (19%) avec la fin du gel des traitements des fonctionnaires et des pensions. La contribution des échanges extérieurs restera largement positive. Les exportations (82% du PIB) bénéficieront de la reprise, même modérée, européenne (75% des exportations de biens), notamment italienne, autrichienne et croate. Le pays possède une solide tradition industrielle avec des points forts comme l’automobile, la pharmacie, l’électroménager et les équipements électriques, tandis que l’affaiblissement des salaires réels a accru leur compétitivité. Les revenus touristiques croîtront avec le nombre de visiteurs étrangers.

Poursuite de l’assainissement budgétaire

La situation budgétaire du pays s’est nettement détériorée en 2013, lorsque l’Etat a sauvé le système bancaire pour un coût estimé à plus de 11% du PIB. Mais, en organisant le sauvetage de leurs banques et en adoptant un plan d’austérité, les autorités slovènes ont évité l’intervention directe de la Commission européenne et du FMI.

Suite à des ajustements modérés sur les recettes et les dépenses, mais aussi grâce au bouclage du sauvetage bancaire, au retour de la croissance et à la diminution du coût de la dette (émission obligataire à 30 ans en septembre 2015 au taux de 3,1%), la situation budgétaire s’améliore avec un déficit global qui devrait passer sous les 3% en 2016. Une règle budgétaire adoptée en juin 2015 impose de supprimer le déficit structurel (c’est-à-dire hors effets conjoncturels), actuellement de 2,7%, d’ici 2020, sauf circonstances exceptionnelles. L’équilibre primaire (c’est-à-dire intérêts exclus) devrait même permettre d’initialiser la baisse du poids de la dette dès 2016. Son augmentation en 2015 s’explique par un préfinancement avantageux d’une échéance tombant en 2016. Par ailleurs, afin de réduire la place de l’Etat dans l’économie (18% des actifs commerciaux lui appartiennent), se procurer des ressources et rationaliser la gestion des entreprises publiques, le parlement a autorisé la privatisation de quinze sociétés.

Un confortable excédent courant

Le confortable excédent courant résulte d’un solde positif (10% du PIB) des échanges de biens et, plus encore, des services touristiques et du transport qui excède largement le déficit de revenus (2%) lié aux rapatriements de dividendes et au paiement des intérêts de la dette extérieure. Cette dernière atteignait 121% du PIB fin septembre 2015, 68% du PIB pour la seule part publique qui a beaucoup augmenté avec le sauvetage bancaire. Cependant, déduction faite des avoirs détenus sur l’étranger, elle ne représente plus que 32% du PIB. Les investissements étrangers qui avaient chuté depuis 2009 reprennent (3% du PIB en 2014), mais ne constituent que 13% du stock d’investissements.

Des défis économiques pour le gouvernement de centre gauche

Les élections de juillet 2014 ont porté au pouvoir une nouvelle figure, le juriste universitaire constitutionaliste Miro Cerar et son parti du Centre moderne, tout juste créé et regroupant des universitaires et des chefs d’entreprise. Cette victoire a signifié la défiance des électeurs face à l’action émaillée de corruption des partis traditionnels et l’impatience à sortir de la crise. N’ayant remporté que 36 sièges sur 90, Miro Cerar s’est allié avec le Parti démocratique des retraités slovènes (16 sièges) et les sociaux-démocrates (21 sièges). La voie sera étroite. Il s’est engagé à consolider le secteur public, rassurant à la fois la Commission européenne et les marchés. Mais, d’un autre côté, il doit tenir compte de l’attachement de la population aux acquis sociaux. En raison des réticences d’une partie de la classe politique et des investisseurs, seulement cinq sociétés sur les 15 de la liste ont été privatisées. La vente de Telekom Slovenije a été annulée, Si la troisième banque du pays a été vendue en juin 2015 à un fonds américain, la privatisation de la première (Ljubljanska Banka) et de la deuxième (Abanka) ne devrait intervenir qu’en 2017 et 2019. Malgré le transfert de trois milliards d’euros d’actifs douteux (surtout des participations minoritaires dans des grandes entreprises) à la structure publique de défaisance (BAMC), leur part dans le portefeuille des banques s’élève encore à 11%. De plus, avec de faibles taux d’intérêt, un crédit au secteur privé qui devrait juste se stabiliser en 2016 et un provisionnement inachevé, le secteur bancaire demeure faiblement bénéficiaire. Les perspectives de recouvrement sont obscurcies par le fait qu’un tiers des entreprises du pays, regroupant la moitié des actifs, sont surendettées et que les interventions politiques sont fréquentes dans le cas d’entreprises publiques. Certaines entreprises pourraient pâtir d’une éventuelle fermeture des frontières liée à la crise des réfugiés.

Source : COFACE