Risk management

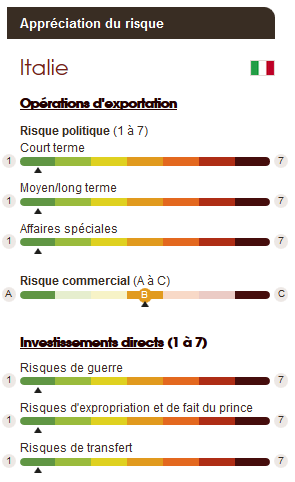

Appréciation du risque et protection

Entreprises toujours à la peine malgré la confirmation de la reprise

La reprise devrait se confirmer en 2016 avec une croissance qui, bien que modérée, doublerait par rapport à 2015. Le vecteur principal devrait être la demande intérieure qui profitera du retour de la confiance. Sur fond de faible inflation et de redémarrage du crédit, la consommation des ménages sera portée par la progression de l’emploi et le recul du chômage qui passerait sous les 12% en liaison avec la réforme du marché du travail. Le Jobs Act (2015) introduit une exonération de charges sociales pendant trois ans dans le cadre du nouveau contrat à durée indéterminée (CDI). En prévoyant les conditions d’un éventuel licenciement et en introduisant une protection progressive pour les salariés, ce nouveau contrat vise à encourager les embauches et détourner les employeurs des contrats précaires. L’investissement devrait aussi afficher une progression modérée. Elle sera nette pour les équipements dans le secteur manufacturier qui bénéficie d’un redémarrage du crédit et d’un amortissement exceptionnel de 140%, mais modeste pour la construction du fait des faibles marges de manœuvre budgétaires et d’un marché du logement qui peine à sortir de l’apathie qui prévaut depuis 2009. L’augmentation modérée de la demande européenne, la faiblesse de l’euro et la baisse des prix des hydrocarbures importés devraient compenser la hausse des importations liée au raffermissement de la demande intérieure et le marasme des grands marchés émergents, permettant d’obtenir une contribution légèrement positive des échanges. La rentabilité des entreprises restera faible, particulièrement chez les petites entreprises qui constituent l’essentiel du tissu économique. Elles restent confrontées à une imposition élevée, à l’inefficacité du secteur public, notamment dans le centre et le sud du pays, et à la parcimonie des banques chez lesquelles les créances douteuses constituent 17% du portefeuille. Malgré les réformes, la justice est lente (jusqu’à 7 ans pour une liquidation). Nonobstant, grâce notamment aux meilleures performances à l’exportation, après 7 années de hausse, le nombre de défaillances d’entreprises recule.

Une dette publique massive et un assainissement budgétaire retardé

La dette publique est massive et son recul ne sera qu’esquissé en 2016. Les autorités donnent la priorité à la reprise sur l’assainissement budgétaire. Des moyens destinés à réduire le retard du Mezzogiorno vont être engagés. En contrepartie de l’introduction d’un lien entre la rémunération et la performance et du nouveau CDI dans l’éducation, des embauches supplémentaires d’enseignants sont prévues. L’assurance-chômage va être étendue. Le plan initial de réduction des dépenses courantes, très élevées au regard de l’investissement public, semble pour le moment suspendu. L’impopulaire taxe foncière sur les résidences principales et les terres agricoles sera supprimée. Les autorités comptent sur l’augmentation de la croissance et la baisse des taux pour augmenter les recettes et diminuer les intérêts de la dette qui pèsent 4% du PIB. Dans ces conditions, même si le pays dégage un excédent primaire (hors intérêts de la dette), le déficit structurel (hors effets conjoncturels) ne devrait pas disparaître avant 2018 et le déficit global pas avant 2019. Dans l’intervalle, le pays demeurera vulnérable à une perte de confiance des marchés et à un changement de la politique monétaire européenne, bien que la maturité relativement longue de la dette et le fait que les résidents en détiennent 53% limitent le risque.

Un compte courant excédentaire

Malgré le déficit énergétique représentant 2,5% du PIB, les échanges de biens et services sont excédentaires à hauteur de 3% du PIB. La performance repose sur des marques renommées, un positionnement haut de gamme et des produits de niche dans des secteurs aussi divers que les équipements industriels et électriques, l’habillement, la maroquinerie, l’optique, la joaillerie, l’agroalimentaire, l’équipement de la maison, les véhicules automobiles et les médicaments. Les recettes touristiques ne sont pas en reste grâce au capital patrimonial considérable, mais elles sont compensées par un important déficit au niveau du transport. L’excédent commercial couvre largement les intérêts de la dette et les transferts des travailleurs étrangers.

Des réformes comme remède à l’instabilité gouvernementale et aux lenteurs législatives

Les réformes du président du Conseil, Matteo Renzi, reposent sur une fragile coalition de centre-gauche composée du Partito Democratico (PD) et du Nuovo Centro Destra (NCD), ainsi que sur des soutiens de circonstance. L’amélioration de la situation économique et l’impossibilité d’obtenir une majorité claire avec la proportionnelle intégrale de la loi électorale actuelle dissuadent les formations politiques de provoquer de nouvelles élections. La minorité de gauche du PD devrait rester dans le rang. L’éparpillement de la droite et les dissensions entre ses dirigeants, Silvio Berlusconi pour Forza Italia et Matteo Salvini pour Lega Nord, n’incitent pas le NCD à les rejoindre. La donne pourrait changer en juillet 2016 avec l’entrée en vigueur de la nouvelle loi électorale, l’Italicum, qui assurera une majorité absolue de sièges à la formation arrivée en tête, puis, à l’automne 2016, avec la tenue du référendum destiné à supprimer le bicaméralisme par transformation du Sénat en chambre consultative. Matteo Renzi pourrait choisir de ne pas attendre l’échéance normale de 2018, au risque d’être battu par une droite reconstituée ou le populiste Mouvement 5 Etoiles de Beppe Grillo éventuellement assisté de Sinistra Ecologia e Libertà à l’extrême gauche.

Source : Coface