Risk management

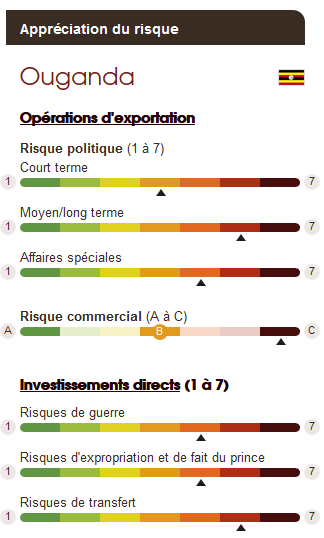

Appréciation du risque

Les investissements publics et la consommation privée continueront à tirer la croissance.

Les projets d’infrastructure, notamment dans le domaine des transports et de l’énergie (projets hydroélectriques liés aux barrages de Karuma et d’Isimba), ainsi que ceux destinés au développement des champs pétroliers soutiendront les secteurs de la construction. Une hausse des dépenses sociales, dans la perspective des élections de février 2016, soutiendra la demande des ménages. Les salaires du secteur public devraient également continuer à progresser, favorisant ainsi la consommation. Le secteur des services (commerce, services financiers, transports), qui pèse pour environ 50 % dans le PIB, restera très dynamique. Les investissements privés pourraient en revanche être freinés par le niveau élevé des taux d’intérêt.

Une nouvelle chute des cours du pétrole pourrait par ailleurs remettre en cause les décisions d’investissement des compagnies pétrolières en vue de l’exploitation des réserves découvertes en 2006 dans le Lac Albert. Les perspectives de croissance devraient alors être revues à la baisse, étant précisé que la relative diversification de la structure économique permettrait au pays de maintenir un niveau de croissance de l’ordre de 4,5 % à 5 %.

L’impact positif de la baisse des cours du pétrole importé sur l’inflation en 2015 a été plus que compensé par l’effet de la dépréciation de la monnaie. L’accélération de la demande, conjuguée à une hausse attendue des prix des biens alimentaires et un prix du baril qui devrait se stabiliser, pourraient conduire à une nouvelle pression à la hausse sur les prix en 2016. L’inflation devrait cependant rester maîtrisée, compte tenu d’une politique monétaire restrictive : la banque centrale a relevé en octobre 2015, pour la cinquième fois de l’année, son taux de référence à 17 %.

Le déficit public devrait se creuser et le solde courant se stabiliser

Les dépenses liées à la construction des installations hydroélectriques, initialement prévues dans le budget 2014/2015, ont été reportées en raison du retard pris dans la mise en place des financements. Ces investissements, ainsi que la hausse des salaires et dépenses sociales prévue au cours de l’exercice fiscal juillet 2015/ juin 2016 ne pourront être couverts que partiellement par les recettes fiscales. Les mesures prises en vue d’élargir la base d’imposition et améliorer le recouvrement ne devraient en effet pas avoir d’effet immédiat sur les revenus publics. Le déficit budgétaire devrait en conséquence se creuser.

Les exportations risquent d’être contraintes par l’instabilité politique persistante au Sud Soudan, partenaire commercial important de l’Ouganda. Par ailleurs, le prix du café (15 % des recettes d’exportation en 2014) ne devrait pas augmenter fortement à court terme. En revanche, les importations resteront élevées, notamment en énergie et bien alimentaires. Tant que la production de pétrole n’a pas démarré (lancement de l’exploitation prévue au plus tôt en 2018), l’Ouganda reste totalement dépendant de l’extérieur pour son approvisionnement en or noir. Le maintien d’un prix du brut relativement bas devrait atténuer la hausse des importations. Mais les besoins croissants en équipements et biens de consommation ne pourront être satisfaits par l’industrie locale. Par ailleurs, les pressions à la baisse du shilling, qui devraient se poursuivre, même si elles sont de moindre ampleur qu’en 2015 (la monnaie a perdu 25 % de sa valeur entre janvier et septembre 2015), renchériront le coût des importations.

La situation politique et sociale, globalement stable, reste fragile et les défaillances en matière de gouvernance persistent

Les tensions persistent aux frontières avec la RDC et le Sud Soudan. Y. Museveni, au pouvoir depuis près de 30 ans, devrait être réélu pour un cinquième mandat en février 2016. Son parti (NRM) devrait rester majoritaire au parlement, malgré des dissensions internes. La coalition (Alliance Démocratique) regroupant neuf partis d’opposition, bénéficie d’un certain soutien auprès de la population jeune et urbaine, mais n’est pas parvenue à choisir un candidat unique. Bien qu’elle ne menace pas réellement le parti présidentiel, elle trouve un certain écho dans le mécontentement croissant de la population face à la lenteur de l’amélioration du niveau de vie et des réformes, source potentielle d’une certaine instabilité.

Les performances du pays en matière de gouvernance restent médiocres. Malgré les mesures pour lutter contre la corruption, le classement de l’Ouganda dans ce domaine selon les indicateurs de la Banque Mondiale ne cesse de se détériorer (184ème sur 215 pays en 2013 contre 171ème en 2011).