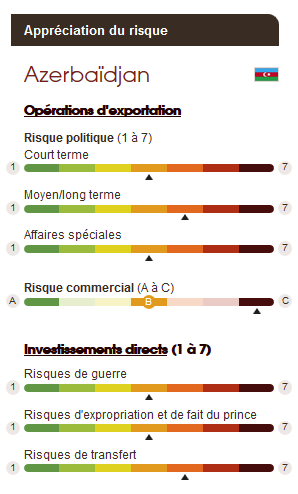

Appréciation du risque et protection

Ralentissement de l’activité dans un contexte de maîtrise des dépenses budgétaires

La croissance azerbaïdjanaise, affectée par la baisse des prix du pétrole, devrait se replier en 2016. Le secteur des hydrocarbures (40 % du PIB), en particulier celui du gaz, demeurera prépondérant dans l’économie. La production devrait fortement progresser grâce au lancement de la phase 2 du projet Shah Deniz qui ne devrait toutefois pas intervenir avant 2019. En attendant, l’activité sera surtout tirée par les services (30 % du PIB) et la construction. Mais les investissements publics, qui ont soutenu ces secteurs en 2015, pourraient être revus à la baisse en 2016.

La consommation ne devrait pas être beaucoup plus dynamique en 2016 qu’en 2015 compte tenu d’une politique budgétaire qui devrait être peu expansionniste.

L’impact de la récession russe sur l’économie azérie devrait rester limité : si près de 60 % des transferts d’expatriés proviennent d’azéris travaillant en Russie, les transferts ne pèsent que très faiblement dans le PIB (2,5 % environ). Par ailleurs, la part de la Russie dans les exportations azéries est faible (de l’ordre de 3 %).

La hausse des prix devrait se poursuivre, alimentée par la dépréciation du manat qui devrait entraîner une accélération du niveau des prix au cours du premier semestre.

Amélioration du déficit public et stabilisation de l’excédent courant

Les efforts de consolidation budgétaire annoncés fin 2015 devraient conduire à une réduction du déficit en 2016. Après les élections législatives de novembre 2015, la progression des dépenses sociales devrait ralentir. La priorité des projets d’investissement publics pourrait être revue. Le recul des dépenses devrait plus que compenser la stabilisation les recettes pétrolières et gazières (50 % des revenus de l’Etat) et la baisse attendue des revenus hors hydrocarbures, en raison du ralentissement de l’activité.

Le déficit budgétaire hors pétrole pourrait également se réduire à 30 % du PIB (40 % du PIB environ en 2015), son niveau élevé témoignant cependant de la très forte dépendance aux recettes pétrolières et aux transferts du fonds pétrolier SOFAZ (50 % des recettes budgétaires en 2014). A ce titre, le montant des actifs accumulés dans le SOFAZ, estimé à près de 35 milliards d’USD (plus de 45 % du PIB) en octobre 2015, confère à l’Etat une marge de manœuvre confortable.

Après la nette dégradation observée en 2015, les comptes extérieurs devraient se stabiliser en 2016. La dévaluation du début 2015 a permis à l’Azerbaïdjan de retrouver une certaine compétitivité face notamment à la concurrence de produits russes dont les prix ont fortement baissé suite à l’effondrement du rouble. Cependant, les exportations, très dépendante des hydrocarbures (95 % du total) devraient peu progresser en raison du cours peu élevé du pétrole et du gaz et d’une production qui ne devrait pas augmenter fortement à court terme. Les importations devraient s’accroitre faiblement, en raison de la modération de la demande et des investissements publics. Les flux d’IDE resteront importants, surtout pour les projets dans le secteur des hydrocarbures (pipeline Trans-Anatolien –TANAP et Trans-Adriatique -TAP).

La banque centrale a dévalué le manat en février 2015 (-34 % face au dollar) puis, après avoir introduit un système de change flottant, en décembre (-50%), afin de réduire l’impact de la persistance du prix bas du pétrole sur les recettes budgétaires et de préserver ses réserves de change.Le secteur bancaire, fortement dollarisé, devrait toutefois souffrir de cette dépréciation qui fragilise les bilans.

Stabilité politique qui n’exclut pas les tensions sociales

Le président Ilham Aliyev, au pouvoir depuis 2003 a été réélu pour un troisième mandat en octobre 2013. Son parti (Parti du Nouvel Azerbaïdjan -NAP) a remporté les élections législatives de novembre 2015, boycottées par la majorité des partis d’opposition.

Si le gouvernement est, jusqu’à présent, parvenu à maintenir une certaine stabilité sociale et politique grâce à d’importantes ressources pétrolières, l’accroissement des inégalités et le fort ralentissement de l’activité accentuent le mécontentement de la population. Les risques de répression et la faiblesse de l’opposition limitent toutefois les mouvements de protestation.

Par ailleurs, malgré quelques progrès, les performances en matière de gouvernance restent globalement moins bonnes que celles d’autres pays de la CEI, en particulier en termes de lutte contre la corruption (172ème rang en 2014 alors que la Russie occupe le 168ème et le Kazakhstan le 155ème).

Enfin, le risque d’instabilité politique régionale reste élevé en raison des tensions avec l’Arménie concernant le statut du Haut-Karabakh. Aucun scénario de résolution du conflit ne semble, à court terme, pouvoir être envisagé.

Source : Coface